Cette tendance des taux d’intérêt à baisser a une influence sur la demande dans la construction résidentielle, les data centers et l’industrie manufacturière. Les dépenses dans les infrastructures du secteur public devraient rester fortes au vu des besoins en urbanisation, durabilité et initiatives de résilience énergétique. Cependant, un certain niveau d’incertitude subsiste aux États-Unis en ce qui concerne les changements de politique et leurs impacts sur les dépenses d’infrastructure, les accords commerciaux et l’environnement réglementaire global.

PUBLICITÉ

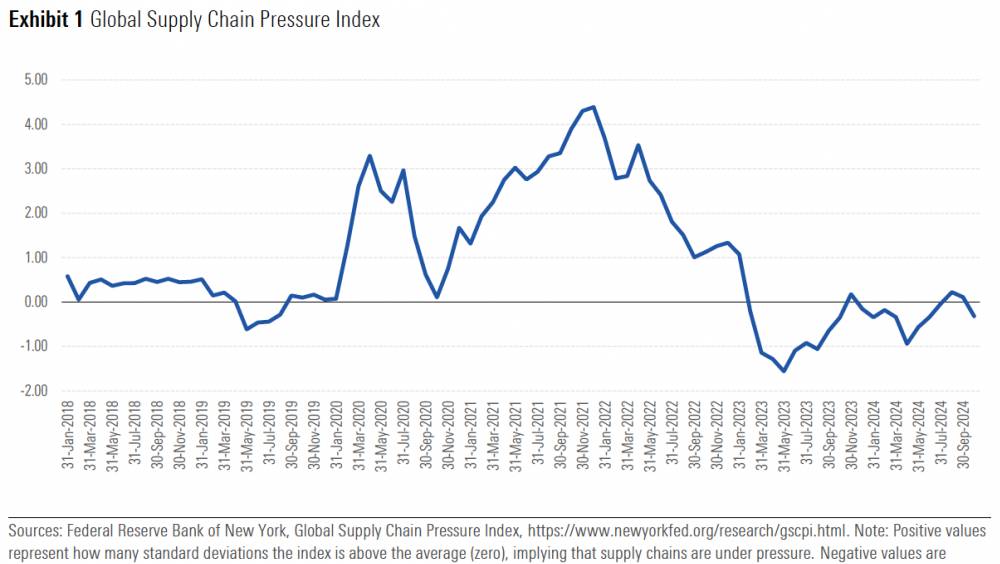

Les prix des intrants de construction pourraient augmenter avec les changements potentiels de politique commerciale de la nouvelle administration américaine. Le cabinet d’analyses s’attend à ce que les entreprises aient commencé à planifier des moyens d’atténuer ces enjeux, notamment en faisant avancer les commandes de matériaux sur des contrats à prix fixe à plus long terme. En ce qui concerne les chaînes d’approvisionnement, l’indice mondial de pression sur la chaîne d’approvisionnement (voir l’annexe 1) illustre les pressions mensuelles. La dernière lecture au 31 octobre 2024 était de -0,32, ce qui indique un état relativement normal des chaînes d’approvisionnement. La stabilisation des chaînes d’approvisionnement devrait permettre de gérer les appels d’offres et la livraison des projets en 2025. Cependant, le risque de perturbations en raison de catastrophes naturelles et/ou de tensions géopolitiques croissantes subsiste.

Le secteur de la construction continue de faire face à des défis séculaires notables qui, s’ils ne sont pas gérés avec soin, peuvent entraîner des retards de projet et affecter la rentabilité des projets.

- L’augmentation des risques géopolitiques pourrait perturber les chaînes d’approvisionnement et avoir un impact sur les coûts de l’énergie, entraînant des retards et des dépassements de coûts.

- L’évolution du paysage politique apporte de l’incertitude au secteur, comme les changements de politique américaine, qui peuvent inclure des barrières tarifaires/commerciales supplémentaires et des changements de déréglementation.

- Risque lié à la gestion de la main-d’œuvre. Avec des arriérés importants, les entrepreneurs continuent de faire face à une pénurie de main-d’œuvre qualifiée, notamment de main-d’œuvre plus spécialisée comme les électriciens.

- Coûts élevés des matériaux et de la main-d’œuvre. L’indice des prix à la production des matières premières et des composants semble s’être stabilisé mais reste à un niveau élevé, tandis que la rémunération totale, qui comprend les salaires et les avantages sociaux, a continué d’augmenter. Dans l’UE, les coûts horaires de la main-d’œuvre dans la construction ont augmenté de 5,8 % au deuxième trimestre 2024 par rapport au deuxième trimestre 20231, et les coûts de la main-d’œuvre dans la construction aux États-Unis ont augmenté de 3 % au troisième trimestre 2024 par rapport au troisième trimestre 20232. Les politiques d’immigration plus strictes de Trump pourraient également affecter la disponibilité de la main-d’œuvre dans la construction aux États-Unis, qui dépend des travailleurs immigrés, ce qui entraînerait une nouvelle hausse des coûts de main-d’œuvre.

Des performances opérationnelles stables attendues des plus grands acteurs

Les entreprises de construction figurant dans le portefeuille de notations de crédit (qui comptent une proportion importante de clients du secteur public) connaîtront une croissance de leurs revenus comprise entre 1 et 5 % en 2025. En ce qui concerne les marges, en 2025, les grandes entreprises de construction géreront soigneusement les coûts de vente, généraux et administratifs et continueront à refléter les coûts plus élevés des matériaux et de la main-d’œuvre dans la tarification des offres de projets. Dans l’ensemble, elles seront en mesure de maintenir leurs marges à des niveaux similaires. Les plus grosses entreprises devraient être en meilleure position pour relever les défis liés à la diversification géographique et à la diversification des clients et avoir la capacité de tirer parti de leur taille pour sécuriser les prix des sous-traitants et des fournisseurs. En outre, elles ont un plus grand pouvoir de négociation avec les maitres d’ouvrages sur les accords contractuels, ce qui leur permet de passer des contrats à prix fixe aux projets à coûts remboursables, qui offrent généralement une plus grande prévisibilité des bénéfices.